국내·외 금융기관과의 긴밀한 네트워크 구축을 통해파생상품 거래중개의 지평을 넓혀 더 다양하고 탄탄한 파생시장을 키워갑니다.

소개

초기 국내 파생상품 중개시장은 홍콩, 싱가폴 등 역외에 위치한 외국계 중개회사들이 거래를 독점하고 있었습니다.

한국자금중개㈜는 1999년 국내 중개회사 최초로 파생상품 중개서비스를 개시한 이래 이자율스왑, 통화스왑, 이자율선도거래 등다양한 파생상품 거래중개를 취급하며 국내 파생시장 발전에 기여해오고 있습니다.

한국자금중개㈜는 국내·외 유수금융기관과의 밀접한 네트워크를 구축하고 있으며, 파생시장에 대한 지식을 갖춘유능한 전문중개인력을 육성, 영입하고 최신의 중개시스템을 도입하는 등 인적자원과 설비에 대한 투자를 계속하고 있습니다.

앞으로도 우리 회사는 거래중개를 더욱 활성화함으로써 금융시장의 파생상품 지표금리를 제공하며효율적 파생시장을 형성시켜 나가는데 중요한 역할을 하겠습니다.

중개상품

이자율스왑IRS

통화스왑CRS

이자율선도거래FRA

이자율스왑

이자율스왑(KRW, USD IRS)이란 두 거래 당사자가 일정한 계약기간 동안 동일 통화의 일정한 명목원금에 대하여 서로 다른 이자 기준에 따라정해지는 이자지급을 주기적으로 교환하는 계약으로서 금리변동 리스크를 헤지하기 위하여 사용됩니다.변동금리와 고정금리간 교환(Coupon Swap), 기간이 상이한 변동금리간의 교환(Basis Swap) 등이 있습니다.

Clearing

KRW Deliverable IRS (3개월단위 플레인 바닐라스왑 20년까지 KRX를 통한 의무청산)

KRW Non-Deliverable IRS (LCH, CME등을 통한 자율적인 청산거래중)

USD IRS (KRX를 통한 자율청산 진행중)

구분

내용

비고

통화

원화(KRW)

기간

1, 2, 3, 4, 5, 7, 10, 12, 15, 20, 25, 30년 및 Odd Tenor

거래시간

제한 없음

가격단위

백분율로 표시한 KRW 고정금리

소수점 이하 4자리

가격고시

3개월 원칙이며 6개월, 1년 등도 가능

거래구조

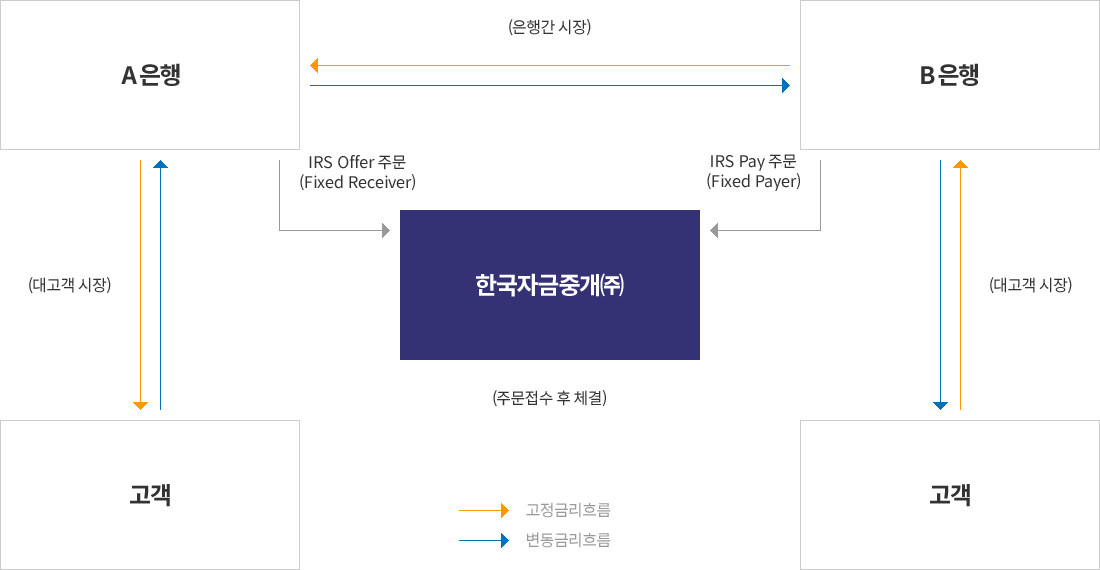

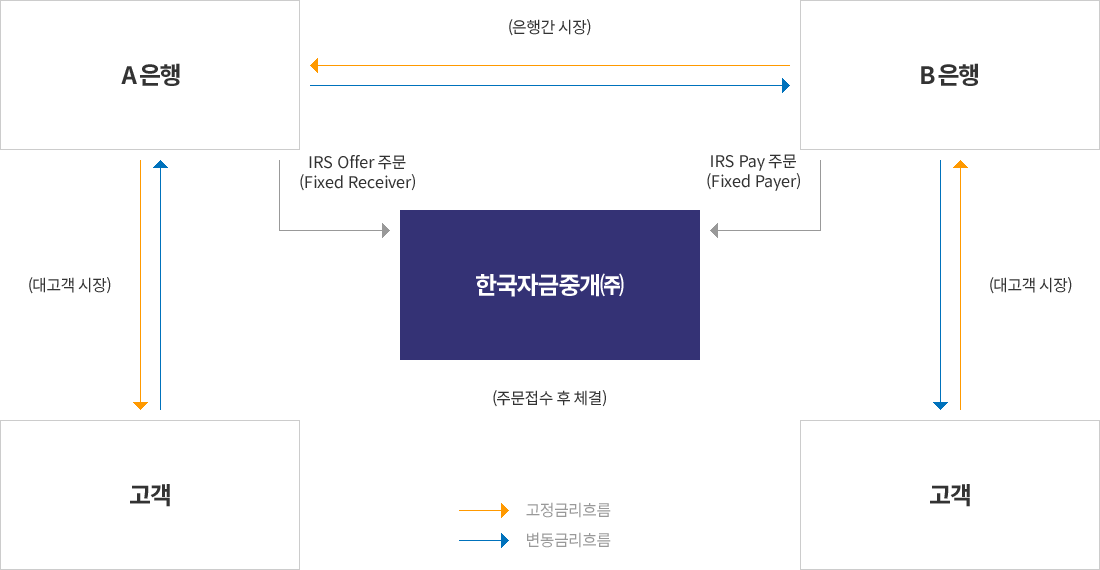

한국자금중개(주)와 은형, 고객 간의 거래 구조도

통화스왑

거래 당사자간 서로 다른 통화를 교환하고 일정기간 후 원금을 재교환하기로 약정하는 거래로서, 계약기간 동안 이자를 교환하고만기시점에 처음 원금을 교환했을 때 적용했던 환율로 다시 원금을 교환하게 됩니다.주로 1년 이상의 중장기 환리스크 및 금리리스크 헤지 수단으로 이용되고 있습니다.

구분

내용

비고

통화

원화/미달러화(KRW/USD)

기간

1, 2, 3, 4, 5, 7, 10, 12, 15, 20, 25, 30년 및 Odd Tenor

거래시간

제한 없음

가격고시

백분율로 표시한 KRW 고정금리

소수점 이하 4자리

변동금리 통화

미달러화(USD)

이자교환 주기

KRW/USD 3개월 주기

이자율선도거래

이자율선도거래(FRA)는 불확실한 미래 금리흐름에 대한 헤징 내지는 투기의 목적을 가진 당사자간의 금리계약으로서,일정량의 명목원금에 대해 미래의 특정시점부터 정해진 기간동안에 발생하는 고정이자금액과 변동이자금액을계약당사자간에 교환하기로 합의하는 계약입니다.

구분

내용

비고

통화

원화(KRW)

기간

미래특정시점부터 3개월 기준

1*4, 2*5, 3*6, 4*7, 5*8, 6*9, 9*12개월 및 Odd Tenor